構造設計・構造計算

木構造デザインが選ばれる理由

実例紹介

減価償却期間は、建物の構造によって大きく異なります。

鉄骨造、RC造、木造など構造は、建物の使用目的によって決めることが多いのですが、耐用年数と減価償却が、決め手になって建物の構造を選ぶ事業主様もおられます。

では、減価償却期間は長いほうがいいのか? 短いほうがいいのか?

今回は、減価償却期間で何がどのくらい違ってくるのか詳しく解説します。

例えば、1000万円で倉庫を建てたとします。

(わかりやすいようにシンプルな数字で解説します)

倉庫を建てた年に、お金が出ていった1000万円を費用にできればいいのですが、会計上、それは許されません。

「倉庫は、その年しか使わないという訳ではないですよね」

「数年使いますよね」

「だったら、数年かけて費用にしていきましょう」

というのが会計の考え方です。

長く使うものは長い時間をかけて費用にしていきましょうという理屈です。

かみ砕いて言うと、減価償却費は、少々値の張るものを購入した時、その購入代金を購入した年に一度に費用とするのではなく、分割して何年かかけて費用にしていきましょうというルールのことです。

中大規模木造に取り組むべき理由とその取り組み方 この資料では、下記の内容を紹介しています。

|

耐用年数とは、購入した物(資産、今回は倉庫)の使用できる期間のことです。

購入した物(資産、今回は倉庫)は、使用することで価値がどんどん下がっていきます。

そして、いつか価値がなくなります。

その期間を耐用年数と言います。

使い方は人それぞれだから使用できる期間が何年とは、今は言えません。と言いたい気持ちは、わかりますが、国で「この資産は、このくらいの期間で価値がなくなります」と決めています。

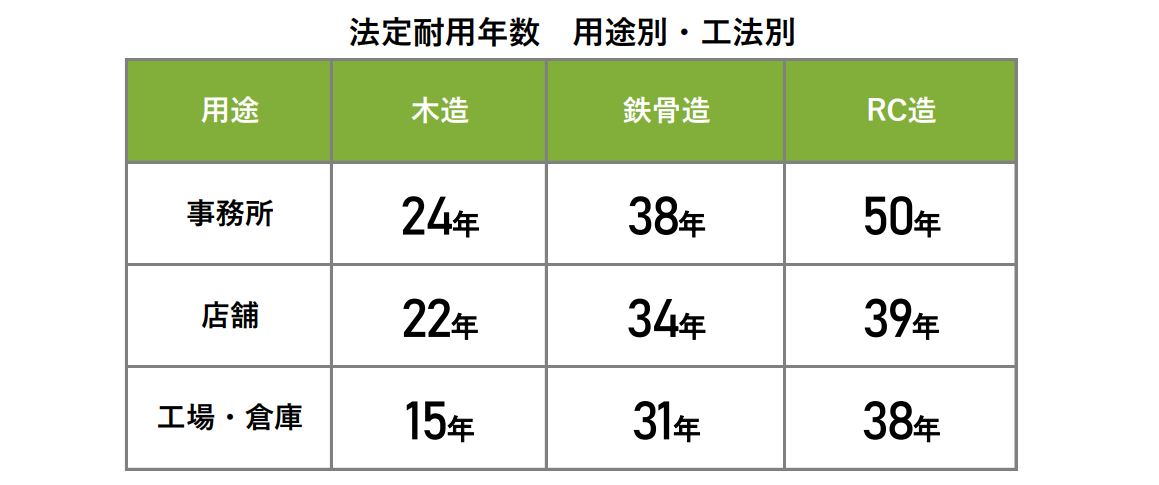

耐用年数は、建物の構造、そして、倉庫・店舗・事務所などの用途によって替わってきます。

法定耐用年数は、下記の通りです。

減価償却費は、購入時に支払ったお金が、分割されて何年もかけて費用として計上されます。

税金は利益に対してかかってくるので、費用が増えて利益が減ると税金も少なく済みます。

減価償却費は支払いが伴わないにもかかわらず、費用として計上できるので税金を少なくする節税効果があります。

そう言われると、長ければ、長いほど節税できる期間が長くなって良いのではと思うかもしれませんが、できるだけ短くすることをお勧めしています。

例えば、

倉庫の価格が、どの構造でも1000万円だと仮定します。

毎年、費用として計上できます。

(わかりやすいように簡便な計算方法で解説しています)

トータルでの減価償却額は変わりませんが、減価償却期間が短いと、毎年の費用を多く計上できます。

なんとなく毎年の費用は少ないほうがいいのかなと思うかもしれませんが、減価償却資産として残っている限り、いつまでも費用化されません。

先程も話しましたが、税金は利益に対してかかるため、費用が増えて利益が少なくなると税金が少なくて済みます。

逆に、利益が出てしまうと、その利益の約半分を税金として納めなければいけません。

仮に倉庫をつくって、5年目から毎年100万円の利益が出たとします。

木造の場合、耐用年数が15年なので、5年目からの10年間

100万円-67万円=利益は33万円です。

わかりやすいように税金が半分だとしたら、

33万円÷2=税金はおおよそ16.5万円になります。

残りの10年間で、トータル165万円になります。

RCの場合、耐用年数が38年なので、5年目から

100万円-27万円=利益は73万円です。

こちらもわかりやすいように税金が半分だとすると

73万円÷2=税金はおおよそ36.5万円です。

木造と比較するために、木造と同じく5年目から10年間で計算すると

36.5万円×10年=365万円になります。

(わかりやすいように簡便な計算方法で解説しています)

木造の倉庫・店舗・事務所の坪単価&計画する時の3つのポイント

「倉庫は鉄骨が当たり前」「店舗、事務所も鉄骨でしょ」そんな常識は過去のものになりつつあります。続きを読む

もちろん、15年間ビジネス環境が変わらないということはありません。

その長い間連続して利益を出し続けるというかなりハードな設定になりますが、償却資産を持ち続けるということで、利益を損ねる可能性があるということはご理解いただけたと思います。

償却期間が長いと、このような現象が起こりかねないのでご注意ください。

減価償却期間が短いほうが短期間で多くの費用を計上できる分、集中的に節税ができます。

建て主が事業者の場合、早期に資金的な余裕ができ、余裕ができたお金で、さらに投資したほうがメリットを生みやすいです。

特に、倉庫や店舗はビジネス環境の変化によって改装や移転することも多く、早期の資金回収、

生み出した利益による再投資が望まれます。

減価償却期間は、ビジネスに直結する非常に大切な項目です。

そのため、幅広く知識を持っておくことが重要です。

尚、法律は常に改正されていきます。

詳細に関しては、専門家にご相談ください。

本コラムの内容は「記事掲載時の一般的な考え方」であることのご理解、ご了承をお願いいたします。

福田 浩史

1999年三重大学大学院工学研究科・建築学専攻・修士課程修了、同年4月に熊谷組入社、構造設計部に配属。主に鉄筋コンクリート造や鉄骨造の高層マンション、店舗設計など大型建築物の構造設計を担当する。2002年6月エヌ・シー・エヌに移籍し、2020年6月取締役執行役員特建事業部長に就任。年間400棟以上の大規模木造の相談実績を持つ。2020年2月木構造デザインの代表取締役に就任。